Les ventes de produits bio ont continué de croître fortement, soutenues par une offre qui se diversifie. Pour autant, le poids du bio reste encore très en dessous des niveaux atteints sur d’autres catégories alimentaires.

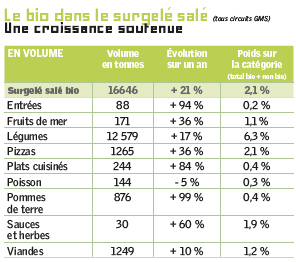

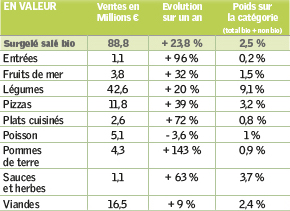

Indubitablement, la consommation de produits bio n’a eu de cesse de s’accentuer ces dernières années. Dans l’Hexagone, près des deux tiers des foyers en achètent aujourd’hui. Dans ce contexte, le surgelé bio connaît lui aussi un développement significatif. Selon le panel distributeur IRI, les ventes de surgelé salé bio affichaient à fin septembre 2019 une progression de l’ordre de 21 % en volume et presque 24 % en valeur (tous circuits GMS* en cumul annuel mobile sur un an). Une belle dynamique qui permet d’oublier, du moins un temps, les mauvaises performances du surgelé salé (-1,1 % en volume et - 0,3 % en valeur sur la même période**). Une situation qui tranche donc d’autant avec la belle dynamique des surgelés bio, bien qu’on en reste ici à l’état de niche de marché, du moins sur le Grand Froid. Car le bio surgelé n’en demeure pas moins sous-représenté par rapport à l’offre bio dans son ensemble. « Les surgelés progressent certes sur le bio mais à leur rythme », explique Manon Elie, consultante chez IRI en précisant que cette offre représente seulement à peine plus de 2 % des volumes du surgelé salé et 2,5 % du chiffre d’affaires. « 2,5 % en valeur, c’est encore presque deux fois moins que la moyenne relevée sur le total alimentaire, de l’ordre de 4,7 % », souligne l’analyste, en comparant ces performances par exemple à celle de l’épicerie, où le bio flirte déjà avec les 7 %. Il est vrai aussi que contrairement à des rayons comme la crémerie ou l’épicerie, le surgelé bio n’accueille pas (du moins à ce jour) de grandes marques spécialistes du bio avec un rayonnement national.

Vers un élargissement de l’offre

Si on ne relève pas encore de marques locomotives sur le bio surgelé, nombreux en revanche sont les fournisseurs du marché à s’être aujourd’hui positionnés sur le créneau (lire en page 24). Si bien que la croissance est portée par une offre qui s’est développée plus significativement cette année, alors qu’elle se bornait aux légumes bruts et pizzas. À commencer par le nombre de références bio, qui a fait un bond en avant de 25 % en plus sur un an (à fin septembre 2019). Mieux encore, cet élargissement de l’assortiment se répartit un peu mieux entre les grandes familles de produits. Si les légumes, principalement bruts, représentent encore les deux tiers des volumes pour un peu moins de la moitié du chiffre d’affaires, derrière les lignes bougent un peu. On retrouve ensuite les pizzas et les viandes, mais aussi, et c’est nouveau, d’autres familles poids lourds qui sont mieux représentées, à l’image des produits de pomme de terre, les plats cuisinés et même les entrées. « Des familles sur lesquelles le bio était quasi absent jusqu’alors, ce qui indique bien qu’une offre bio est en train d’émerger sur l’ensemble du rayon surgelé », commente la consultante chez IRI. Reste maintenant à la structurer et surtout à l’animer en magasin…

Un poids qui varie suivant les circuits

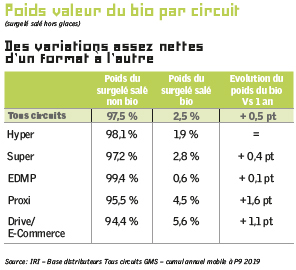

Si les surgelés bio souffrent globalement d’un manque de visibilité en magasin, ils ne sont pas tous logés à la même enseigne. Leur poids sur l’ensemble de la catégorie diffère d’un circuit à l’autre, « mais sans s’éloigner pour autant des tendances ressenties sur l’ensemble de l’offre bio », précise l’analyste. Dans le détail, ce sont sur le Drive et la proximité que les surgelés bio obtiennent la part de marché valeur la plus haute, avec respectivement 5,6 % pour le premier et 4,5 % pour le deuxième. Derrière, suivent le format super (2,8 %) puis l’hyper (1,9 %). Les EDMP restent encore loin derrière avec une part du bio sur l’assortiment surgelé salé très en dessous des 1 %.